CPC, carte, CISA et Crisc Francisco José Morales Gortárez

Directeur de Consulting Région du Nord-Ouest

RSM Mexico Bogarín, SC

[email protected]

La synthèse de la technologie est essentielle pour l’exercice de toute profession, le développement de la société et des changements technologiques émergeant avec le temps comme facilitant des outils de gestion de l’information.

Il est essentiel qu’un auditeur complète de tels outils technologiques innovants.

L’impact des technologies de l’information dans les organisations afin d’optimiser leurs processus a conduit à établir des techniques au sein d’une revue d’audit, qui aident à accorder la confiance dans le bon Utilisation de la technologie et avoir un impact sur l’environnement de contrôle et les enregistrements de comptabilité financière. Pour cette raison, les informations numériques sont devenues un élément important au sein des organisations, d’où la qualité, la véracité et l’opportunité de cela, de faciliter la prise de décision et de corriger la fourniture d’informations.

feuille de calcul, un outil essentiel dans notre Audits

Au cours des 15 dernières années, des changements vertigineux des questions de comptabilité ont eu lieu, la mesure dans laquelle le mode d’exécution d’audits a été modifiée et avec la vérification physique du document; De nos jours, notre personnel s’appuie sur un élément qui devient un outil essentiel pour chaque projet d’audit: la feuille de calcul, qui remplace d’autres éléments traditionnels tels que des feuilles tabulaires pour ceux qui proviennent de la génération de Baby Boomer.

Un de Les grandes inquiétuques de nos équipes d’audit sont l’extraction d’informations, ainsi que de connaître des sources d’informations qui sont véridiques et de qualité suffisante pour les prendre pour nos tests d’intégrité.

C’est là que les nouveaux défis de la L’époque technologique commence, dans laquelle les baby-boomers et la génération X font face aux générations appelées Millennials et Z, lorsque ces derniers entrent dans nos rangs avec des connaissances approfondies dans la gestion de la technologie, dans l’utilisation de la feuille de calcul et une excellente manipulation dans l’extraction de données, cependant, tout cela nécessite une « supervision »; c’est notre défi.

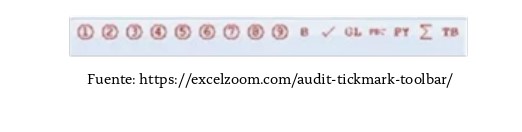

Pour faire face à ce défi dans El World Technological de l’univers des feuilles de calcul comme outils d’audit, des « marques d’audit » peuvent être établis pour soutenir la supervision de ces personnes et accorder la qualité de la documentation générée dans nos documents de travail. Ces marques sont les suivantes:

- numéros de cercle de 1 à 9.

- sigma (pour la somme de …).

- vérification ( Bleu, vert, rouge pour le préparateur, le critique et l’examinateur final.

- Les lettres AI majuscules et minuscules. Les minuscules les sont distribués.

- GL (convient avec le grand livre ).

- PBC (préparé par le client).

- py (à partir de l’année précédente).

- tb (balance).

- Insertion de commentaire rapide.

- Insérez des références de papier de travail.

-

Marque d’audit complexe

(avec une plus grande fonctionnalité)

Source: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Mais comment surveillons-nous cet outil? Dans ce type d’outils Est des fonctions qui aident à établir des examens et enregistrement dans des modifications, celles-ci étant très utiles pour les superviseurs et les gestionnaires d’audit intéressés à établir des activités qui accordent une valeur dans le cadre de leurs procédures, comme indiqué par la NIA 230, la documentation de

Audit de différents paragraphes.

Comme nous l’avons mentionné au début de cet article, l’une des préoccupations de nos audits est l’extraction correcte des données électroniques qui serviront de base à nos procédures de fond.

Dans ce sens, le Les outils les plus couramment utilisés des feuilles de calcul contiennent des éléments de fonctionnalité pour l’extraction de données électroniques, à partir de presque tout type de format à la connectivité aux bases de données en appelant une connectivité open de la base de données (ODBC). Cela peut sembler très technique et compliqué, mais une fois terminé la première fois, il vous aidera considérablement à être une certitude raisonnable sur la source appropriée d’informations que nous utiliserons.

procédures d’audit assistées par un ordinateur

Les grandes utilisations de la technologie de l’information sont la gestion des procédures d’audit assistées par ordinateur (PAAC).L’utilisation d’outils technologiques lors de l’exécution des tests de fond dans les audits financiers a été l’intégration entre la technologie et les avantages pour nos audits, principalement financières.

Les auditeurs financiers ont la nécessité de faire face à ce nouveau défi de la profession et utilisez de grands volumes d’informations pour tirer parti du stockage numérique de différents systèmes, toutefois, dans cette nouvelle tendance liée à la gestion de gros volumes d’informations, on observe un développement rare et une formation dans des outils pour la soi-disant PAAC, qui sont utilisées. en audit pour:

- Vérification: contrôle de calcul et totaux.

- Examen analytique: comparaisons, variations, statistiques.

- Validité: Duplicates, exceptions, échantillons statistiques.

- Intégrité: omissions, Duplicity, matchs de données.

- Coupes: Analyse de la séquence L de folios et dates.

- Évaluation: calculs arithmétiques, réductions, bonus.

En prenant la décision de faire une vérification, appuyée par l’utilisation des outils, il est important d’établir une série d’étapes prenant en charge les tests à développer, nous suggérons donc ce qui suit:

- L’utilisation du PAAC doit être contrôlée pour assurer raisonnablement qu’elle est remplie avec les objectifs de l’audit et les tests à exécuter.

- établir une réconciliation des chiffres de contrôle (total).

- Examen indépendant de la logique des tests établis.

En outre, l’importance de la documentation correcte du PAAC doit contenir la description du travail effectué, de suivi et de conclusions sur les résultats du test, ainsi que d’être enregistrés dans les documents de travail de l’audit de l’audit. . Les conclusions sur l’intégrité et la raisonnement des données doivent être documentées dans les documents de travail de l’audit. Les activités développées lors de l’exécution du PAAC doivent être correctement documentées pour permettre le maintien du processus et répété par un autre auditeur. Les documents de travail doivent contenir la documentation suffisante pour décrire l’application du BAP et incluent les détails suivants:

- Procédures de préparation et le test du PAAC.

- Détails du Tests de fond à effectuer par le PAAC.

- Détails des fichiers de polices – Entrée.

- Audit Preuve: Rapports et / ou résultats produits – Sortie

- conclusions dans l’exécution du PAAC.

PAAC pour la conformité avec NIA 240, Entrées de journal

La norme d’audit internationale 240 nécessite la Auditeur d’identifier et de sélectionner des entrées de journal manuelles et inhabituelles et autres ajustements pour évaluer les risques de fraude. Para dar cumplimiento a esta norma se sugiere el uso de herramientas tecnológicas del tipo PAAC, mencionadas anteriormente, las cuales deben apoyarnos en:

- Alcance tal de la muestra representativa de todo el periodo revisado.

- Evaluación del control interno en el ámbito de la empresa a auditar.

- Diseño de los asientos en libro diario y procedimientos contra fraudes.

Conclusión

Indudablemente, en el ambiente de negocios el uso de la tecnología de la información es indispensable para una mejor optimización de los procesos y automatización de estos, generando información y registro contables, por lo cual nuestros equipos de auditoría deben estar preparados para tomar ventaja de la información contenida de manera electrónica.

Durante este artículo tratamos de abordar temas cotidianos de la tecnología, el impacto en nuestras revisiones y el uso de la tecnología de la información mediante herramientas para la extracción de datos, desde le U Donc de feuilles de calcul aux techniques les plus avancées du soi-disant PAAC. Je ne voudrais pas arrêter de mentionner l’importance de ce monde des technologies de l’information dans l’impact du contrôle interne approprié pour accorder une plus grande confiance aux processus technologiques grâce à l’utilisation d’experts dans l’évaluation des contrôles des technologies générales de l’information, comme indiqué par le Cadre réglementaire de COSO à son début 11, mais cela fera déjà partie d’un autre article.