CPC, hartă, Cisi și Criscan Francisco José Morales Gortárez

Director de Consultanță Regiunea Nord-Vest

RSM Mexic Bogarín, SC

[email protected]

Sinteza

Tehnologia este esențială pentru exercitarea oricărei profesii, dezvoltarea societății și a schimbărilor tehnologice au apărut cu timpul ca facilitarea instrumentelor de gestionare a informațiilor.

Este esențial ca un auditor să completeze instrumente tehnologice inovatoare.

Impactul tehnologiei informației în cadrul organizațiilor pentru a-și optimiza procesele a condus la stabilirea unor tehnici într-o revizuire a auditului, care ajută la acordarea încrederii în corecte Utilizarea tehnologiei și aveți un impact asupra mediului de control și a înregistrărilor contabile financiare. Din acest motiv, informațiile digitale au devenit un element important în cadrul organizațiilor, prin urmare calitatea, veridicitatea și oportunitatea acestui fapt, pentru a facilita luarea deciziilor și a furnizării de informații corecte.

foaie de calcul, un instrument esențial în noi Audituri

În ultimii 15 ani, au apărut schimbări vertiginoase în materie contabile, gradul în care modul de desfășurare a auditurilor a fost modificat și cu verificarea fizică a documentului; În zilele noastre, personalul nostru se bazează pe un element care devine un instrument esențial pentru fiecare proiect de audit: foaia de calcul, care înlocuiește și alte elemente tradiționale, cum ar fi foile tabulare pentru cei care provin din generația Baby Boomer.

unul din Marele preocupări ale echipelor noastre de audit sunt extracția informațiilor, precum și cunoașterea surselor de informații care sunt veridice și cu suficientă calitate pentru a le lua pentru testele noastre de integritate.

Aici noile provocări ale Era tehnologică începe, în care bebelușii și generația X se confruntă cu generațiile numite milenale și z, când acesta din urmă intră în rândurile noastre cu cunoștințe extinse în gestionarea tehnologiei, în utilizarea foii de calcul și o mare manipulare în extracția datelor, totuși, Toate acestea necesită „supraveghere”; aceasta este provocarea noastră.

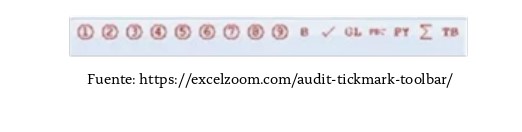

Pentru a face față acestei provocări în El Lumea tehnologică a universului de foi de calcul ca instrumente de audit, „mărci de audit” pot fi stabilite pentru a sprijini supravegherea acestor și a acordă calității în documentația generată în documentele noastre de lucru. Aceste semne sunt următoarele:

- numere de cerc de la 1 la 9.

- sigma (pentru suma …)

- Verificare ( Albastru, verde, roșu pentru preparator, recenzent și recenzent final.

- literele AI majuscule și litere mici. LE-urile mici sunt circulate.

- GL (este de acord cu registrul major )

- pbc (preparat de client).

- PY (din anul precedent).

- tb (sold)

- Introducere rapidă.

- Introduceți referințele de hârtie de lucru.

(cu o funcționalitate mai mare)

Sursa: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Dar cum monitorizăm acest instrument? În acest tip de instrumente Sunt funcții care ajută la stabilirea de revizuiri și înregistrarea în modificări, acestea fiind foarte utile pentru supraveghetorii și managerii de audit interesați de stabilirea de activități care acordă efectiv valori ca parte a procedurilor lor, așa cum este indicat de NIA 230, documentația auditului

în diferite paragrafe.

După cum am menționat la începutul acestui articol, una dintre preocupările legate de auditurile noastre este extracția corectă a datelor electronice care vor servi drept bază pentru procedurile noastre de fond. În acest sens, Cele mai frecvent utilizate instrumente de foi de calcul conțin elemente de funcționalitate pentru extragerea electronică a datelor, de la aproape orice tip de format la conectivitate la baze de date prin apelarea conectivității bazei de date deschise (ODBC). Acest lucru poate părea foarte tehnic și complicat, dar odată făcută prima dată, va contribui foarte mult la o certitudine rezonabilă cu privire la sursa corectă de informații pe care le vom folosi.

Proceduri de audit asistate de calculator

Marile utilizări ale tehnologiei informației sunt gestionarea procedurilor de audit asistate de calculator (PAAC).Utilizarea instrumentelor tehnologice în timpul executării de testare substanțială a auditurilor financiare a fost integrarea între tehnologie și beneficii pentru auditurile noastre, în principal financiar.

Auditorii financiari au nevoie să se ocupe de această nouă provocare a profesiei și să utilizeze volume mari de informații pentru a profita de stocarea digitală a diferitelor sisteme, totuși, în această nouă tendință legată de gestionarea unor volume mari de informații se observă o dezvoltare și o instruire limitată în instrumente pentru așa-numitul PAAC, care sunt utilizate În audit pentru:

- Verificare: Verificarea calculului și totalul.

- Revizuire analitică: comparații, variații, statistici.

- Valabilitate: duplicate, excepții, eșantioane statistice >

- tăieturi: analiza secvenței l de folios și date.

- Evaluare: calcule aritmetice, reduceri, bonusuri este important să stabilească o serie de pași care să susțină testele care trebuie dezvoltate, așa că sugerăm următoarele:

- Utilizarea PAAC trebuie să fie controlată pentru a se asigura în mod rezonabil că este îndeplinită cu obiectivele lui Auditul și testele care trebuie executate.

- Stabiliți o reconciliere a cifrelor de control (total).

- Revizuirea independentă a logicii testelor stabilite.

În plus, importanța în documentația corectă a PAAC trebuie să conțină descrierea lucrărilor efectuate, urmărirea și concluziile cu privire la rezultatele testului, precum și înregistrarea în documentele de lucru ale auditului . Concluziile privind integritatea și raționalizarea datelor trebuie să fie documentate în documentele de lucru ale auditului. Activitățile desfășurate în timpul executării PAAC trebuie să fie documentate corespunzător pentru a permite menținerea procesului și repetată de un alt auditor. Lucrările de lucru trebuie să conțină documentația suficientă pentru a descrie aplicarea BAP și include următoarele detalii:

- Proceduri de pregătire și testul PAAC.

- detalii despre Testele de fond care trebuie efectuate de către PAAC.

- detalii despre fișierele de font – intrare.

- Dovezi de audit: Rapoarte și / sau rezultate produse – Ieșire

- Concluzii în execuția PAAC.

PAAC pentru respectarea NIA 240, intrările de jurnal

Standardul de audit internațional 240 necesită Auditor să identifice și să selecteze intrările de jurnale manuale și neobișnuite și alte ajustări pentru a evalua riscurile de fraudă. Pentru a respecta acest standard, utilizarea uneltelor tehnologice ale tipului PAAC, menționată mai sus, care ar trebui să fie susținută de:

- domeniul de aplicare, cum ar fi eșantionul reprezentativ al întregii perioade revizuite.

- Evaluarea controlului intern în domeniul companiei la audit.

- Proiectarea locurilor în procedurile zilnice de carte și fraudă.

Concluzie

Fără îndoială, în mediul de afaceri, utilizarea tehnologiei informației este esențială pentru o mai bună optimizare a proceselor și automatizării acestora, generând informații contabile și înregistrare, astfel încât echipele noastre de audit trebuie să fie pregătite pentru a profita de informațiile conținute electronic.

În timpul acestui articol, încercăm să abordăm subiectele de zi cu zi, impactul asupra comentariilor noastre și utilizarea tehnologiei informației prin instrumente de extracție a datelor, de la U Deci, de foi de calcul la cele mai avansate tehnici din așa-numitul PAAC. Nu aș dori să nu mai menționez importanța acestei lumi a tehnologiei informației în impactul controlului intern adecvat pentru a acorda mai multă încredere proceselor tehnologice prin utilizarea experților în evaluarea controalelor tehnologiilor generale ale informațiilor, după cum se menționează Cadrul de reglementare al COSO la începutul anului 11, dar acest lucru va face deja parte dintr-un alt articol.