Cartea și balanțele de inventar este un rezumat al activelor fizice ale companiei (mărfuri și active fixe în principal), de asemenea Ca urmare a datoriilor restante (debitori și creditori). În datoriile restante, toate împrumuturile ar trebui să fie detaliate, atât pe termen scurt, cât și pe termen lung.

Dacă este fixat, nu este o carte în sensul strict al cuvântului, nu are un format definit, Deoarece acestea sunt mai multe documente de diferite formate, deoarece fiecare element la detalii are particularitățile sale. În marfa, valoarea și prețul unitar este important; În activele fixe, valoarea inițială, anul achiziției, valoarea amortizată, ar trebui să fie detaliată …; În credite și împrumuturi contractate, termenul ar trebui plasat, rata dobânzii, …; și în datorii de la rândul său (de clienți, furnizori și alții) trebuie pusă analiza contului.

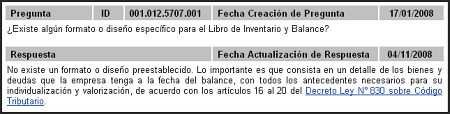

După cum puteți vedea, nu puteți pune totul în același format, sunt mai multe fonturi grupate în ce se numește carte de inventar de echilibru. De fapt, SII spune-o în întrebarea sa frecventă 001.012.5707.001:

este un detaliu al bunurilor și datoriilor. Iar acest detaliu este diferit în funcție de tip (mărfuri, active fixe, datorii comerciale, împrumuturi cu entități financiare, …).

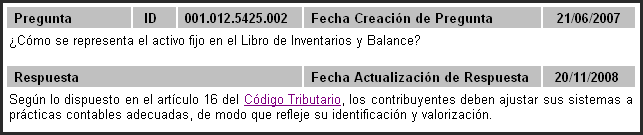

pe o altă întrebare frecventă, 001.012.5425.002, referindu-se și la formatul, Avem:

Lucrul important despre această întrebare este că se referă la o secțiune a cărții de inventar de echilibru, adică recunoaște că există modalități diferite de a arăta informațiile în funcție de diferitele elemente ale acestor cărți. Pentru a revizui codul fiscal, faceți clic aici.

Mulți utilizatori ne-au întrebat de ce nu includem o carte de inventar standard de sold ca un raport mai mult pe software. Iar motivul este pentru ceea ce am expus înainte. În Laudus puteți obține diferitele rapoarte ale tuturor acestor tipuri separat și imprimați-le, și așa funcționează. De fapt, este mai confortabil într-un anumit sens, deoarece vă permite în mărfuri pentru a pune detaliile conform unui dorește (de către familii, produs, …), ceea ce majoritatea oamenilor o fac în Excel pentru a face mai bine informații și dau mai bine Detaliu la Sii numai din ceea ce este relevant pentru a arăta. Un raport automat ar putea pune mai multe sau mai puține informații sau într-un format neadecvat pentru compania în cauză.

Să luăm în considerare dimensiunea companiei dacă este importantă. Nu este același lucru ca un rezumat al situației unei micro-companii care implică 20 de milioane pe an, unei companii care factura 2.000 de milioane. În general, cele mai mari companii mai multe, rapoartele anuale trebuie să lucreze, deoarece există mai multe interese în joc și au tendința de a fi companii mai complexe, cu mai multe linii de produse și servicii, mai multe informații, etc.

și un format Nu pot fi incluse în software-ul valabil pentru toate companiile. Fiecare ar trebui să ia informații adecvate și clasificate în funcție de particularitățile sale. Deși unele secțiuni sunt mai standard (de exemplu, datorii comerciale), altele sunt mult mai specifice (mărfurile sunt exemplul tipic).

Conceptul de carte de inventar tipic Balance este destul de vechi și, în general, puțin Afișează și este de obicei mai frecventă ceea ce am comentat înainte, arată informațiile detaliate în funcție de tipul de activ sau pasiv. Nu există niciun standard scris despre cum să îl faceți, este pur și simplu spus că trebuie să detaliați bunurile și datoriile. Nu este ca în cazul cărților zilnice, mai mari și de echilibru, care au un format destul de standard.

și profitând de moda globalizării, vom include un document care vine la contabilitatea Colegio de Cazul Columbia. Știm deja că sunt două țări diferite, dar conceptul este ceea ce dorim să subliniem (și trebuie să fim recunoscători că de fiecare dată diferențele dintre contabilitate între țări sunt reduse):

div id = „D10FFF729” >

Fii primul care a menționat acest decret 2521 din 1950, cunoscut ca un cod comercial vechi, la considerat în articolul 148 că „când deschideți rândul său, fiecare corporație va face în cartea de inventar și va echilibra o descriere exactă și completă de toate bunurile, mobilierul și creditele imobiliare, active și pasive.

În această carte Bilanțurile fiecărui exercițiu vor fi stabilite periodic, inclusiv în plus față de active, datorii expirate sau cercei la Data închiderii acelorași solduri, sub responsabilitatea stabilită în dispozițiile privind falimentul „.

Comunitatea anterioară nu este exprimată în prezent, întrucât legislația comercială curentă are în vedere articolul 49 că „în scopuri legale, atunci când se face trimitere la cărți comerciale, cum ar fi determinarea legii ca obligatorii și auxiliarii necesare pentru Înțelegerea completă a celor „.

Nu este faptul că cartea de inventar și echilibrul nu trebuie făcute, este că nu este o carte în Sentimentul strict al cuvântului (ca LED-ul mai mare), este o colecție de rapoarte grupate sub aceeași „carte”. De aceea, ce trebuie făcut este să detaliați bunurile și datoriile care vin în considerare în cărțile contabile. În cărțile contabile Practica înseamnă atașarea la sfârșitul anului, inventarul fizic, detaliile activelor fixe, analiza conturilor de datorie (la rândul său al companiei și alte fonduri) și alte informații în timp util care variază în funcție de rândul și activitatea fiecăruia companie .