CPC, mapa, CISA e CRIIS FRANCISCO José Morales Gortárez

Diretor de Consulting Northwest Region

RSM México Bogarín, SC

[email protected]

Síntese

tecnologia é essencial para o exercício de qualquer profissão, o desenvolvimento da sociedade e das mudanças tecnológicas vem surgindo com o tempo como facilitando ferramentas de gerenciamento de informações.

É essencial que um auditor se complemente com tais ferramentas de tecnologia inovadoras.

O impacto da tecnologia da informação nas organizações para otimizar seus processos levou a estabelecer técnicas dentro de uma revisão de auditoria, que ajudam a conceder confiança na correta uso de tecnologia e ter um impacto no ambiente de controle e nos registros contábeis financeiros. Por esta razão, a informação digital tornou-se um elemento importante dentro das organizações, daí a qualidade, a veracidade e a oportunidade disso, para facilitar a tomada de decisão e a prestação de informações corretas.

Folha de cálculo, uma ferramenta essencial em nossa As auditorias nos últimos 15 anos, mudanças vertiginosas nos assuntos contábeis ocorreram, o grau em que a forma de realizar auditorias foi modificada e com a verificação física do documento; Hoje em dia, nossa equipe depende de um elemento que está se tornando uma ferramenta essencial para cada projeto de auditoria: a planilha, que substitui outros elementos tradicionais, como folhas tabulares para aqueles que são da geração do baby boomer.

um dos As grandes preocupações de nossas equipes de auditoria é a extração de informações, bem como conhecer fontes de informação que são verdadeiras e com qualidade suficiente para levá-las para nossos testes de integridade.

É aí que os novos desafios do A era tecnológica começam, em que os baby boomers e a geração X enfrentam as gerações chamadas millennials e Z, quando esta última inserir nossas fileiras com amplo conhecimento na gestão da tecnologia, no uso de planilha e grande manuseio na extração de dados, no entanto, Tudo isso requer “supervisão”; este é o nosso desafio.

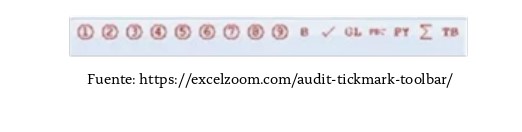

lidar com este desafio em El Mundo tecnológico do universo de planilhas como ferramentas de auditoria, “Marcas de auditoria” podem ser estabelecidas para apoiar a supervisão destes e conceder a qualidade na documentação gerada em nossos trabalhos. Essas marcas são as seguintes:

- números de círculo de 1 a 9.

- sigma (para a soma de …).

- verificação ( Azul, verde, vermelho para o preparador, o revisor e o último revisor.

- as letras ai maiúsculas e minúsculas. Os les minúsculas são circulados.

- gl (concorda com o maior razão ).

- pbc (preparado pelo cliente).

- py (do ano anterior).

- tb (saldo).

- Inserção rápida.

- Inserir referências de papel de trabalho.

-

marca de auditoria complexa

(com maior funcionalidade)

Fonte: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Mas como monitorar esta ferramenta? Neste tipo de ferramentas É funções que ajudam a estabelecer revisões e registro em mudanças, sendo muito úteis para supervisores e gerentes de auditoria interessados em estabelecer atividades que realmente concedem valor como parte de seus procedimentos, conforme indicado pela NIA 230, documentação de uma auditoria em diferentes parágrafos.

Como mencionamos no início deste artigo, uma das preocupações em nossas auditorias é a extração correta de dados eletrônicos que servirão de base para nossos procedimentos substantivos.

Nesse sentido, As ferramentas mais usadas de planilhas contêm elementos de funcionalidade para extração de dados eletrônicos, de quase qualquer tipo de formato para conectividade a bancos de dados chamando de conectividade de banco de dados aberta (ODBC). Isso pode parecer muito técnico e complicado, mas uma vez feito a primeira vez que ajudará muito a ser razoável certeza sobre a correta fonte de informações que usaremos.

Procedimentos de auditoria assistidos pelo computador – um dos Os grandes usos da tecnologia da informação são a gestão de procedimentos de auditoria assistida por computador (PAAC).O uso de ferramentas tecnológicas durante a execução de testes substantivos em auditorias financeiras tem sido a integração entre tecnologia e benefícios para nossos exames, principalmente financeira.

auditores financeiros têm a necessidade de lidar com este novo desafio da profissão e utilizar grandes volumes de informações para aproveitar no armazenamento digital de sistemas diferentes, no entanto, nesta nova tendência relacionada à gestão de grandes volumes de informação é observado um escasso desenvolvimento e treinamento em ferramentas para o chamado PAAC, que são usados em auditoria para:

- verificação: verificação de cálculo e totais

- revisão analítica:.. As comparações, Variações, Estatística

- validade: duplicatas, exceções, amostras estatísticas

- integridade:.. omissões, duplicidade, jogos de dados

- “Li> Cortes: análise de seqüência l de fólios e datas

- Avaliação:.. cálculos aritméticos, descontos, bônus

Ao tomar a decisão de fazer uma auditoria, apoiados pelo uso de ferramentas, ele é importante estabelecer uma série de passos que suportam os testes para ser desenvolvido, então nós sugerimos o seguinte:

- o uso do PAAC deve ser controlada para garantir razoavelmente que ela se cumpra com os objectivos do a auditoria e os testes a serem executados.

- Estabelecer uma reconciliação das figuras de controle (total).

- revisão independente da lógica dos testes estabelecidos.

Além disso, a importância da documentação correta do PAAC deve conter a descrição do trabalho feito, acompanhamento e conclusões sobre os resultados do teste, bem como sendo registrado nos documentos de trabalho da auditoria . As conclusões sobre a integridade e a razoabilidade dos dados devem ser documentadas nos trabalhos da auditoria. As atividades desenvolvidas durante a execução do PAAC devem ser documentadas corretamente para permitir que o processo seja mantido e repetido por outro auditor. Os papéis de trabalho deve conter a documentação suficiente para descrever a aplicação da BAP e incluem os seguintes detalhes:

- procedimentos de preparação e teste do PAAC

- Detalhes do. testes substantivos a serem executadas pela PAAC

- Detalhes de arquivos Fonte – ENTRADA

- evidência de auditoria:.. Relatórios e / ou resultados produzidos – saída

- Conclusões na execução do PAAC.

PAAC pelo cumprimento NIA 240, Journal Entries

a Auditoria Norma 240 requer a Auditor para identificar e selecionar entradas de diário manual e incomum e outros ajustes para avaliar os riscos de fraude. Para estar em conformidade com esta norma, o uso de ferramentas tecnológicas do tipo PAAC, mencionados acima, que deve ser suportado por:.

- âmbito tal como a amostra representativa de todo o período revisto

- Avaliação do controle interno no domínio da empresa para auditoria.

- design dos assentos no livro e fraude procedimentos diários.

Conclusão

Sem dúvida, no ambiente de negócios o uso da tecnologia da informação é essencial para uma melhor otimização dos processos e automação destes, gerando informações contábeis e registro, por isso nossas equipes de auditoria deve estar preparado para tirar proveito da informação contida por via electrónica.

Durante este artigo vamos tentar tópicos endereço diárias de tecnologia, o impacto sobre nossas opiniões e o uso da tecnologia da informação por meio de ferramentas de extração de dados, a partir do U Então, de planilhas para as técnicas mais avançadas no chamado paac. Eu não gostaria de deixar de mencionar a importância deste mundo da tecnologia da informação no impacto do controle interno adequado para conceder maior confiança aos processos tecnológicos através do uso de especialistas na avaliação das tecnologias de controles gerais da Informação, como mencionado pela quadro regulamentar de Coso no início 11, mas isso já fará parte de outro artigo.