O livro de inventário e saldos é um resumo dos ativos físicos da empresa (mercadorias e ativos fixos principalmente), bem) A partir das dívidas pendentes (devedores e credores). Nas dívidas pendentes, todos os empréstimos devem ser detalhados, curto e longo prazo.

Se for corrigido, não é um livro no sentido estrito da palavra, ele não tem um formato definido, Como eles são vários documentos de diferentes formatos, uma vez que cada item a detalhe tem suas peculiaridades. Na mercadoria, a quantidade e o preço unitário é importante; Nos ativos fixos, valor inicial, ano de aquisição, valor depreciado, deve ser detalhado …; Em créditos e empréstimos contratados, o termo deve ser colocado, taxa de juros, …; e nas dívidas pelo turno (de clientes, fornecedores e outros), a análise da conta deve ser colocada.

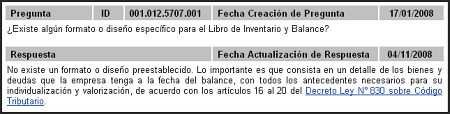

Como você pode ver, você não pode colocar tudo no mesmo formato, são várias fontes agrupadas em que é chamado Balance Inventory Book. De fato, o Sii diz isso em sua pergunta frequente 001.012.5707.001:

é um detalhe dos bens e dívidas. E este detalhe é diferente dependendo do tipo (mercadoria, ativos fixos, dívidas comerciais, empréstimos com entidades financeiras, …).

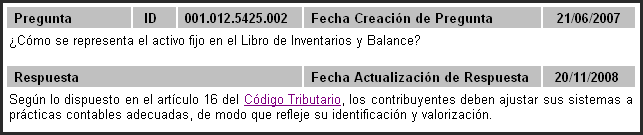

em outra pergunta frequente, 001.012.5425.002, também referindo-se ao formato, Temos:

O importante sobre esta questão é que se refere a uma seção do livro de inventário de equilíbrio, isto é, admite que existem diferentes maneiras de mostrar as informações de acordo com os diferentes itens desses livros. Para revisar o código de imposto, clique aqui.

Muitos usuários nos perguntaram por que não incluímos um livro de inventário de equilíbrio padrão como um relatório mais sobre o software. E a razão é para o que existimos antes. Em Laudus você pode obter os diferentes relatórios de todos esses tipos separadamente, e imprimi-los, e é assim que operamos. Na verdade, é mais confortável em um certo sentido, uma vez que permite que você na mercadoria coloque os detalhes de acordo com um desejo (por famílias, produto, …), o que a maioria das pessoas faz isso no Excel para melhor lidar com informações e dar Detalhe ao SII apenas do que é relevante para mostrar. Um relatório automático pode colocar mais ou menos informações, ou em um formato inadequado para a empresa em questão.

Vamos levar em conta o tamanho da empresa se for importante. Não é o mesmo que um resumo da situação de uma micro empresa que faturas 20 milhões por ano, a uma empresa que contenha 2.000 milhões. Em geral, quanto maiores as empresas mais, relatórios anuais têm que trabalhar, uma vez que há mais interesses em jogo e tendem a ser empresas mais complexas, com mais linhas de produtos e serviços, mais volume de informações, etc.

e um formato não pode ser incluído no software que é válido para todas as empresas. Cada um deve tomar informações adequadas e classificadas de acordo com suas particularidades. Embora algumas seções sejam mais padrão (dívidas comerciais, por exemplo), outras são muito mais específicas (a mercadoria é o exemplo típico).

O conceito de livro típico de inventário é bastante antigo e, em geral, um pouco desuso, e geralmente é mais comum o que comentamos antes, mostramos as informações detalhadas de acordo com o tipo de ativo ou passivo. Não há padrão escrito de como fazer isso, é simplesmente dito que você tem que detalhar os bens e dívidas. Não é como no caso de livros diários, maiores e de equilíbrio, que possuem um formato bastante padrão.

e aproveitando a moda da globalização, incluímos um documento que chega ao Colegio de Contas “Caso da Colômbia. Nós já sabemos que eles são dois países diferentes, mas o conceito é o que queremos destacar (e também devemos ser gratos que cada vez que as diferenças na contabilidade entre os países são reduzidas):

Seja o primeiro a mencionar que o Decreto 2521 de 1950, conhecido como um código comercial antigo considerado no artigo 148.º que “ao abrir sua vez, toda corporação fará no livro de inventário e equilibra uma descrição exata e complete todos os seus bens, móveis e créditos imobiliários, ativos e passivos.

Neste livro As folhas de equilíbrio de cada exercício serão liquidadas periodicamente, incluindo além dos ativos, dívidas expiradas ou brincos Data do encerramento dos mesmos saldos, sob a responsabilidade estabelecido nas disposições de falência “.

A consideração anterior não é expressa atualmente, uma vez que a legislação comercial atual contempla no artigo 49.º que “para fins legais, quando é feita referência a livros, como determinar a lei como obrigatória e os auxiliares necessários para a compreensão completa desses “.

Não é que o livro de inventário e o saldo não devem ser feitos, é que não é um livro no Sentido estrito da palavra (como o LED maior), é uma coleção de relatórios agrupados sob o mesmo “livro”. É por isso que o que precisa ser feito é simplesmente detalhar os bens e dívidas que vêm contemplados em livros contábeis. Em A prática significa anexar no final do ano o inventário físico, o detalhe de ativos fixos, a análise das contas da dívida (pela virada da empresa e outro financiamento), e outras informações oportunas que variam dependendo da curva e da atividade de cada companhia .