Le carnet d’inventaire et les soldes sont un résumé des actifs physiques de la société (marchandises et immobilisations principalement), ainsi que À l’encours de dettes (débiteurs et créanciers). Dans les dettes en circulation, tous les prêts devraient être détaillés, à court et à long terme.

S’il est réparé, il n’est pas un livre dans le sens strict du mot, il n’a pas de format défini, Comme ils constituent plusieurs documents de formats différents, car chaque article au détail a ses particularités. Dans la marchandise, le montant et le prix unitaire sont importants; Dans les immobilisations, la valeur initiale, l’année d’acquisition, la valeur amorti, devrait être détaillée …; Dans les crédits et les prêts contractés, le terme devrait être placé, taux d’intérêt, …; et dans les dettes par le tour (de clients, de fournisseurs et d’autres), l’analyse du compte doit être mise.

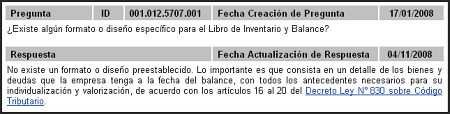

Comme vous pouvez le constater, vous ne pouvez pas tout mettre au même format, plusieurs polices sont regroupées dans quoi est appelé livre d’inventaire de la balance. En fait, le SII le dit dans sa question fréquente 001.012.5707.001:

est un détail des biens et des dettes. Et ce détail est différent selon le type (marchandise, immobilisations, dettes commerciales, prêts avec des entités financières, …).

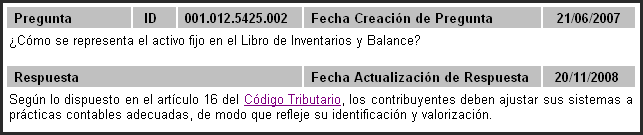

sur une autre question fréquente, 001.012.5425.002, faisant également référence au format, Nous avons:

La chose importante à propos de cette question est qu’elle fait référence à une section du cahier des stocks de la balance, c’est-à-dire qu’il admet qu’il existe différentes manières de montrer les informations en fonction des différents éléments de ces livres. Pour examiner le code des impôts, cliquez ici.

De nombreux utilisateurs nous ont demandé pourquoi nous n’incluons pas un livre d’inventaire de la balance standard comme un rapport plus sur le logiciel. Et la raison est pour ce que nous avons exposé auparavant. À Laudus, vous pouvez obtenir les différents rapports de tous ces types séparément et les imprimer, et c’est ainsi que nous opérons. En fait, il est plus à l’aise dans un certain sens, car cela vous permet de mettre le détail de la marchandise selon l’un des besoins (par des familles, du produit, …), ce que la plupart des gens le font dans Excel pour mieux gérer les informations et donner détail au SII uniquement de ce qui est pertinent à montrer. Un rapport automatique pourrait mettre plus ou moins d’informations, ou dans un format inapproprié pour la société en question.

Prenons en compte la taille de la société si elle est importante. Ce n’est pas la même chose qu’un résumé de la situation d’une entreprise micro qui facture 20 millions par an, à une entreprise de 2 000 millions de dollars. En général, plus les sociétés plus grandes, les rapports annuels doivent travailler, car il existe plus d’intérêts en jeu et ont tendance à être des entreprises plus complexes, avec plus de lignes de produits et services, plus de volume d’informations, etc.

et un format ne peut pas être inclus dans le logiciel valide pour toutes les entreprises. Chacun devrait prendre des informations adéquates et classée selon ses particularités. Bien que certaines sections soient plus standard (dettes commerciales, par exemple), d’autres sont beaucoup plus spécifiques (la marchandise est l’exemple typique).

Le concept de stockage de stockage typique est assez ancien et en général un peu Dis-à-faire, et est généralement plus fréquent ce que nous avons commenté avant, montrez les informations détaillées en fonction du type d’actif ou du passif. Il n’y a pas de norme écrite de la façon de le faire, il est simplement dit que vous devez détailler les marchandises et les dettes. No es como en el caso de los Libros Diario, Mayor y Balance, que sí tienen un formato bastante estándar.

Y aprovechando la moda de la globalización, incluimos un documento que viene al caso del Colegio de Contadores de La Colombie. Nous savons déjà qu’ils sont deux pays différents, mais le concept est ce que nous voulons mettre en évidence (et nous devons également être reconnaissants que chaque fois que les différences de comptabilité entre les pays soient réduites):

Soyez le premier à mentionner que le décret 2521 de 1950 de 1950, connu sous le nom d’un ancien code commercial considéré dans l’article 148 que «lors de l’ouverture de son tour, chaque entreprise fera dans le carnet d’inventaire et équilibre une description exacte. et complète de tous vos produits, meubles et immobilier, crédits actifs et de passifs.

Dans ce livre, les bilans de chaque exercice seront réglés périodiquement, y compris en plus des actifs, des dettes expirées ou des boucles d’oreilles à Date de la fermeture des mêmes soldes, sous la responsabilité établie dans les dispositions de la faillite. «

L’examen précédent n’est pas actuellement exprimé, car la législation commerciale actuelle envisage à l’article 49 « à des fins juridies, lorsque la référence est faite aux livres commerciaux, tels que déterminer la loi comme obligatoire et les auxiliaires nécessaires à la compréhension complète de ceux « .

Ce n’est pas que le livre d’inventaire et l’équilibre ne doivent pas être faits, c’est que ce n’est pas un livre dans le Strict Sens of the Word (comme la plus grande conduite), il s’agit d’une collection de rapports regroupés sous le même « livre ». C’est pourquoi ce qui doit être fait est simplement de détailler les biens et les dettes qui sont envisagés dans des livres comptables. Dans Pratique signifie attacher à la fin de l’année l’inventaire physique, le détail des immobilisations, l’analyse des comptes de la dette (au tour de la société et d’autres fonds) et d’autres informations rapides qui varient en fonction du virage et de l’activité de chaque compagnie .