cpc, mappa, cisa e crisc francisco josé morales gortárez

Direttore della consultazione Northwest Region

RSM Mexico Bogarín, SC

[email protected]

sintesi

La tecnologia è essenziale per l’esercizio di qualsiasi professione, lo sviluppo della società e dei cambiamenti tecnologici è stato emergente con il tempo come facilitazione di strumenti di gestione delle informazioni.

è essenziale che un auditor integnisca con tali strumenti tecnologici innovativi.

L’impatto della tecnologia dell’informazione nelle organizzazioni per ottimizzare i propri processi ha portato a stabilire tecniche all’interno di una revisione di audit, che contribuiscono alla fiducia nel corretto Uso della tecnologia e avere un impatto sull’ambiente di controllo e sui record contabili finanziari. Per questo motivo, le informazioni digitali sono diventate un elemento importante all’interno delle organizzazioni, quindi la qualità, la veridicità e l’opportunità di facilitare il processo decisionale e la corretta fornitura di informazioni.

Foglio di calcolo, uno strumento essenziale nel nostro Audit negli ultimi 15 anni, si sono verificati cambiamenti vertiginari nelle questioni contabili, il grado in cui il modo di eseguire gli audit è stato modificato e con la verifica fisica del documento; Al giorno d’oggi, il nostro staff si basa su un elemento che sta diventando uno strumento essenziale per ogni progetto di audit: il foglio di calcolo, che sostituisce altri elementi tradizionali come fogli tabulari per coloro che provengono dalla generazione del baby boom.

uno di Le grandi preoccupazioni dei nostri team di audit sono l’estrazione di informazioni, oltre a fonti di conoscenza delle informazioni che sono veritiere e con una qualità sufficiente per prenderli per i nostri test di integrità.

È qui che le nuove sfide del Iniziare l’era tecnologica, in cui i baby boomer e la generazione x affrontano le generazioni chiamate millennials e z, quando quest’ultimo inserisce i nostri ranghi con ampie conoscenze nella gestione della tecnologia, nell’uso del foglio di calcolo e della grande maneggevolezza nell’estrazione dei dati, tuttavia, tuttavia, Tutto ciò richiede “supervisione”; questa è la nostra sfida.

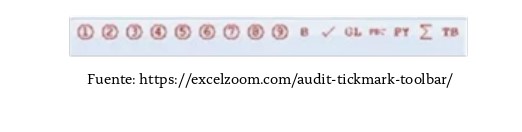

Per affrontare questa sfida in EL Il mondo tecnologico dell’universo dei fogli di calcolo dei fogli di calcolo degli strumenti di audit, “Audit Marks” può essere istituito per supportare la supervisione di queste e la qualità della sovvenzione nella documentazione generata nei nostri documenti di lavoro. Questi segni sono i seguenti:

- numeri del cerchio da 1 a 9.

- sigma (per la somma di …).

- verifica ( Blu, verde, rosso per il preparatore, il revisore e il revisore finale.

- Le lettere AI maiuscole e minuscole. Le les minuscole sono diffuse.

- GL (concorda con il Maggiore Ledger ).

- PBC (preparato dal client).

- py (dall’anno precedente).

- tb (saldo).

- Commento rapido inserto.

- Inserire i riferimenti della carta da lavoro.

-

Complex Audit Mark

(con maggiore funzionalità)

Fonte: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Ma come monitoremo questo strumento? In questo tipo di strumenti Le funzioni che aiutano a stabilire revisioni e registrazione in modifiche, essendo molto utili per i supervisori e i manager di audit interessati a stabilire attività che concedono effettivamente valore come parte delle loro procedure, come indicato da NIA 230, documentazione di Audit in diversi paragrafi.

Come citate all’inizio di questo articolo, una delle preoccupazioni nei nostri audit è la corretta estrazione dei dati elettronici che serviranno come base per le nostre procedure sostanziali.

In questo senso, il Gli strumenti più comunemente utilizzati dei fogli di calcolo contengono elementi di funzionalità per l’estrazione di dati elettronici, da quasi tutti i tipi di formato alla connettività ai database chiamando la connettività di database aperta (ODBC). Questo può sembrare molto tecnico e complicato, ma una volta fatto la prima volta che contribuirà molto a essere ragionevole certezza sulla corretta fonte di informazioni che utilizzeremo.

Procedure di controllo assistita dal computer

uno di I grandi usi della tecnologia dell’informazione sono la gestione delle procedure di audit assistita da computer (PAAC).L’uso di strumenti tecnologici durante l’esecuzione di test sostanziali negli audit finanziari è stata l’integrazione tra tecnologia e benefici per i nostri audit, principalmente finanziari.

I revisori finanziari hanno la necessità di affrontare questa nuova sfida della professione e utilizzare grandi volumi di informazioni per usufruire nella memoria digitale di diversi sistemi, tuttavia, in questa nuova tendenza relativi alla gestione di grandi volumi di informazioni è stato osservato uno sviluppo scarso e una formazione in strumenti per il cosiddetto PAAC, che vengono utilizzati In audit per:

- Verifica: controllo del calcolo e totali.

- Revisione analitica: confronti, variazioni, statistiche.

- Validità: duplicati, eccezioni, campioni statistici.

- Integrità: omissioni, duplicità, partite di dati.

- tagli: analisi della sequenza l di fogliari e date.

- Valutazione: calcoli aritmetici, sconti, bonus.

prendendo la decisione di effettuare un controllo, supportato dall’uso degli strumenti, È importante stabilire una serie di passaggi che supportano i test da sviluppare, quindi suggeriamo quanto segue:

- L’uso del PAAC deve essere controllato per garantire ragionevolmente che sia soddisfatto degli obiettivi di L’audit e i test da eseguire.

- Stabilisci una riconciliazione dei figure di controllo (totale).

- revisione indipendente della logica dei test consolidati.

Inoltre, l’importanza nella corretta documentazione del PAAC deve contenere la descrizione del lavoro svolto, follow-up e conclusioni sui risultati del test, oltre ad essere registrato nei documenti di lavoro dell’audit . Le conclusioni sull’integrità e sulla ragionebilità dei dati devono essere documentate nei documenti di lavoro dell’audit. Le attività sviluppate durante l’esecuzione del PAAC devono essere correttamente documentate per consentire il mantenimento del processo e ripetuto da un altro revisore del revisore. I documenti di lavoro devono contenere la documentazione sufficiente per descrivere l’applicazione del BAP e includere i seguenti dettagli:

- Procedure di preparazione e la prova del PAAC.

- Dettagli del Test sostanziali da eseguire dalla PAAC.

- Dettagli dei file dei caratteri – ingresso.

- prova di controllo: report e / o risultati prodotti – output

- Conclusioni nell’esecuzione del PAAC.

PAAC per la conformità con NIA 240, voci del diario

L’International Audit Standard 240 richiede il Auditor per identificare e selezionare voci di diario manuale e insolita e altre adeguamenti per valutare i rischi di frode. Per conformarsi a questo standard, l’uso di strumenti tecnologici del tipo PAC, menzionato sopra, che dovrebbe essere supportato da:

- scope come il campione rappresentativo dell’intero periodo rivisto.

- Valutazione del controllo interno nel campo dell’azienda a revisione.

- Progettazione dei sedili nelle procedure giornaliere del libro e della frode.

Conclusione

Indubbiamente, nell’ambiente aziendale L’uso della tecnologia dell’informazione è essenziale per una migliore ottimizzazione dei processi e dell’automazione di questi, generando informazioni e registrazioni contabili, quindi i nostri team di audit devono essere pronti a usufruire dalle informazioni contenute elettronicamente.

Durante questo articolo cerchiamo di affrontare argomenti quotidiani della tecnologia, l’impatto sulle nostre recensioni e l’uso della tecnologia dell’informazione tramite gli strumenti di estrazione dei dati, dal tuo U Quindi dei fogli di calcolo alle tecniche più avanzate nel cosiddetto PAAC. Non vorrei smettere di ricordare l’importanza di questo mondo di tecnologia dell’informazione nell’impatto del corretto controllo interno per concedere maggiore fiducia ai processi tecnologici attraverso l’uso di esperti nella valutazione dei controlli delle tecnologie generali delle informazioni, come menzionato dal Quadro normativo di COSO all’inizio 11, ma questo sarà già parte di un altro articolo.