Il libro di inventario e i saldi è un riepilogo delle attività fisiche dell’azienda (merci e immobilizzazioni fisse principalmente), pure A partire dai debiti in sospeso (debitori e creditori). Nei debiti in sospeso, tutti i prestiti devono essere dettagliati, sia a breve che a lungo termine.

Se è fisso non è un libro nel rigoroso senso della parola, non ha un formato definito, Dal momento che sono diversi documenti di diversi formati, poiché ogni articolo per i dettagli ha le sue peculiarità. Nella merce, l’importo e il prezzo unitario sono importanti; Nelle risorse fisse, valore iniziale, anno di acquisizione, valore ammortizzato, dovrebbe essere dettagliato …; In crediti e prestiti contratti, il termine dovrebbe essere collocato, tasso di interesse, …; E nei debiti da parte del turno (di clienti, fornitori e altri) dovrebbe essere inserita l’analisi dell’account.

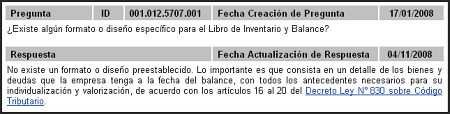

Come puoi vedere, non puoi mettere tutto nello stesso formato, sono diversi font raggruppati in cosa è chiamato libro di inventario di equilibrio. Infatti, il SII lo dice nella sua frequente domanda 001.012.5707.001:

è un dettaglio dei beni e dei debiti. E questo dettaglio è diverso a seconda del tipo (merci, immobilizzazioni, debiti commerciali, prestiti con entità finanziarie, …).

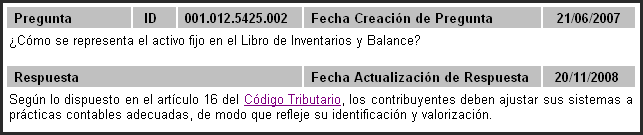

su un’altra domanda frequente, 001.012.5425.002, facendo riferimento anche al formato, Abbiamo:

L’importante di questa domanda è che si riferisce a una sezione del libro di inventario del bilancio, cioè, ammette che ci sono diversi modi per mostrare le informazioni in base ai diversi elementi di questi libri. Per rivedere il codice fiscale, fare clic qui.

Molti utenti ci hanno chiesto perché non includiamo un libro di inventario del saldo standard come un rapporto più sul software. E la ragione è per ciò che abbiamo esposto prima. In Laudus puoi ottenere i diversi rapporti di tutti questi tipi separatamente e stamparli, ed è così che operiamo. Infatti è più a tuo agio in un certo senso, poiché ti permette nella merce di mettere i dettagli secondo uno dei desideri (da famiglie, prodotto, …), cosa la maggior parte delle persone lo fa in Excel per gestire meglio le informazioni e dare Dettaglio al SII solo di ciò che è rilevante per mostrare. Un rapporto automatico potrebbe mettere più informazioni o meno informazioni o in un formato non appropriato per la Società in questione.

Prendiamo in considerazione la dimensione della società se è importante. Non è lo stesso di un riassunto della situazione di una micro azienda che fatturato 20 milioni all’anno, ad una società che fattura di 2.000 milioni. In generale, più grandi sono le aziende più, i rapporti annuali devono lavorare, poiché ci sono più interessi in gioco e tendono ad essere aziende più complesse, con più linee di prodotti e servizi, più volume di informazioni, ecc.

e un formato Non può essere incluso nel software valido per tutte le società. Ognuno dovrebbe prendere informazioni adeguate e classificate in base alle sue particolarità. Sebbene alcune sezioni siano più standard (debiti commerciali, ad esempio), altri sono molto più specifici (la merce è l’esempio tipico).

Il concetto di tipico libro di inventario dell’equilibrio è piuttosto vecchio, e in generale un po ‘ disuso ed è solitamente più comune ciò che abbiamo commentato prima, mostra le informazioni dettagliate in base al tipo di risorsa o passiva. Non c’è standard scritto di come farlo, si dice semplicemente che devi dettagliare i beni e i debiti. Non è come nel caso dei libri quotidiani, maggiori ed equilibri, che hanno un formato abbastanza standard.

e sfruttando la moda della globalizzazione, includiamo un documento che arriva ai ragionieri COLEGIO DE ‘Caso Colombia. Sappiamo già che sono due paesi diversi, ma il concetto è ciò che vogliamo evidenziare (e dobbiamo anche essere grati che ogni volta che le differenze nella contabilità tra i paesi sono ridotte):

Sii il primo a menzionare che il decreto 2521 del 1950, noto come un vecchio codice commerciale lo considerato nell’articolo 148 che “quando si apre il suo turno, ogni azienda farà nel libro di inventario e bilancia una descrizione esatta e completa di tutti i tuoi prodotti, mobili e immobili, crediti attivi e passività.

In questo libro i bilanci di ciascun esercizio saranno periodicamente risolti, anche in aggiunta alle attività, i debiti scaduti o gli orecchini a Data dalla chiusura degli stessi saldi, sotto la responsabilità stabilita nelle disposizioni di fallimento. “

La precedente considerazione non è attualmente espressa, poiché l’attuale legislazione commerciale contempla all’articolo 49 che “per scopi legali, quando si fa riferimento ai libri commerciali, come determinare la legge come obbligatoria e gli ausiliari necessari per la comprensione completa di quelle “.

Non è che il libro di inventario e il saldo non debbano essere effettuati, è che non sia un libro nel Stretto senso della parola (come il LED più grande), è una raccolta di rapporti raggruppati sotto lo stesso “libro”. Ecco perché ciò che deve essere fatto è semplicemente per dettagliare i beni e i debiti che vengono contemplati nei libri contabili. Nel Mezzi pratici Allegarsi Alla fine dell’anno l’inventario fisico, il dettaglio delle immobilizzazioni, l’analisi dei conti del debito (da parte del turno della Società e di altri finanziamenti) e altre informazioni tempestive che variano a seconda della svolta e dell’attività di ciascuno azienda .