CPC, MAP, CISA e CRISC Francisco José Morales Gortárez

Director Consultoría Rexión Noroeste

RSM México Bogarín, SC

[email protected]

Síntese

A tecnoloxía é esencial para o exercicio de calquera profesión, o desenvolvemento da sociedade e os cambios tecnolóxicos estiveron emerxendo co tempo como facilitar as ferramentas de xestión da información.

é esencial que un auditor complemente con ferramentas tecnolóxicas innovadoras.

O impacto da tecnoloxía da información nas organizacións para optimizar os seus procesos levou a establecer técnicas dentro dunha revisión de auditoría, que axuda a conceder confianza no correcto Uso da tecnoloxía e ten un impacto sobre o ambiente de control e os rexistros de contabilidade financeira. Por este motivo, a información dixital converteuse nun elemento importante dentro das organizacións, de aí a calidade, a veracidade e a oportunidade diso, para facilitar a toma de decisións e a correcta disposición da información.

Folla de cálculo, unha ferramenta esencial na nosa Auditorías

nos últimos 15 anos, producíronse cambios vertiginosos nos asuntos contables, o grao en que se modificou a forma de realizar auditorías e coa verificación física do documento; Hoxe en día, o noso persoal depende dun elemento que se está facendo unha ferramenta esencial para cada proxecto de auditoría: a folla de cálculo, que substitúe a outros elementos tradicionais como as follas tabulares para aqueles que sexan da xeración do baby boom.

un de As grandes preocupacións dos nosos equipos de auditoría son a extracción de información, ademais de coñecer fontes de información que son veraz e con bastante calidade para levalos para as nosas probas de integridade.

Aquí é onde os novos retos do Comezar a época tecnolóxica, na que os baby boomers ea xeración X afrontan as xeracións chamadas milenidades e Z, cando este último entra nos nosos rangos con amplos coñecementos na xestión da tecnoloxía, no uso da folla de cálculo e do gran manexo da extracción de datos, con todo, con todo, Todo isto require “supervisión”; este é o noso reto.

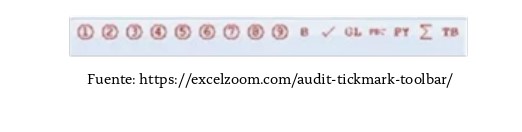

para tratar con este desafío en El mundo tecnolóxico do universo de follas de cálculo como ferramentas de auditoría, “marcas de auditoría” pode ser creado para apoiar a supervisión destes e calidade concesión na documentación xerada no noso papeis de traballo. Estas marcas son as seguintes:

- círculo números de 1 a 9.

- sigma (para a suma de …).

- Verificación ( Azul, verde, vermello para o preparador, o revisor e o revisor final.

- as letras ai maiúsculas e minúsculas. As minúsculas son circuladas.

- gl (está de acordo co maior lenzo ).

- PBC (preparado polo cliente).

- py (a partir do ano anterior).

- TB (equilibrio).

- Inserir de comentarios rápido.

- Inserir Referencias de traballo de traballo.

-

Marca de auditoría complexa

(con maior funcionalidade)

fonte: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Pero como controlamos esta ferramenta? Neste tipo de ferramentas Son funcións que axudan a establecer comentarios e rexistro nos cambios, sendo moi útiles para supervisores e xestores de auditoría interesados en establecer actividades que realmente conceden valor como parte dos seus procedementos, tal e como se indica NIA 230, documentación de auditoría en diferentes parágrafos.

Como mencionamos ao comezo deste artigo, unha das preocupacións nas nosas auditorías é a correcta extracción de datos electrónicos que servirán de base para os nosos procedementos substantivos.

Neste sentido, o As ferramentas máis utilizadas de follas de cálculo conteñen elementos de funcionalidade para a extracción de datos electrónicos, desde case calquera tipo de formato a conectividade ás bases de datos chamando a conectividade de base de datos aberta (ODBC). Isto pode parecer moi técnico e complicado, pero unha vez feito a primeira vez que axudará moito a ser unha certeza razoable sobre a fonte correcta de información que estaremos usando.

procedementos de auditoría asistidos por ordenador

un de Os grandes usos da tecnoloxía da información é a xestión dos procedementos de auditoría asistida por ordenador (PAAC).O uso de ferramentas tecnolóxicas durante a execución de probas substantivas nas auditorías financeiras foi a integración entre tecnoloxía e beneficios para as nosas auditorías, principalmente financeiras.

Os auditores financeiros teñen a necesidade de tratar con este novo desafío da profesión e utilizar grandes volumes de información para aproveitar no almacenamento dixital de diferentes sistemas, con todo, nesta nova tendencia relacionada coa xestión de grandes volumes de información obsérvase un desenvolvemento escaso e formación en ferramentas para o chamado PAAC, que se usan en auditoría para:

- Verificación: comprobación de cálculo e totais

- Revisión analítica: comparacións, variacións, estatísticas.

- Validez: duplicados, excepcións, mostras estatísticas.

- integridade: omisións, duplicidade, coincidencias de datos.

- Cortes: análise de secuencia l de folios e datas.

- Valoración: cálculos aritméticos, descontos, bonos.

tomando a decisión de facer unha auditoría, apoiada polo uso de ferramentas, el é importante establecer unha serie de pasos que apoian as probas a desenvolver, polo que suxerimos o seguinte:

- O uso do PAAC debe ser controlado para garantir razoablemente que se cumpra cos obxectivos de a auditoría e as probas a executar.

- Establecer unha reconciliación das cifras de control (total).

- Revisión independente da lóxica das probas establecidas.

Ademais, a importancia na documentación correcta do PAAC debe conter a descrición do traballo realizado, o seguimento e as conclusións sobre os resultados da proba, ademais de estar rexistrado nos traballos de traballo da auditoría .. As conclusións sobre a integridade e razoamento dos datos deben estar documentados nos traballos da auditoría. As actividades desenvolvidas durante a execución do PAAC deben estar debidamente documentadas para permitir que o proceso sexa mantido e repetido por outro auditor. Os papeis de traballo deben conter a documentación suficiente para describir a aplicación da BAP e incluír os seguintes detalles:

- Procedementos de preparación e proba do PAAC.

- Detalles do probas substanciais para realizar o PAAC.

- Detalles de ficheiros de letra – entrada.

- evidencia de auditoría: informes e / ou resultados producidos – saída

- Conclusións na execución do PAAC.

PAAC Para o cumprimento das NIA 240, as entradas de revista

A Auditoría Internacional estándar 240 require a Auditor para identificar e seleccionar entradas de diario manual e inusual e outros axustes para avaliar os riscos de fraude. Para cumprir con este estándar, o uso de ferramentas tecnolóxicas do tipo PAAC, mencionado anteriormente, que debe ser compatible con:

- Alcance como a mostra representativa de todo o período revisado.

- Avaliación do control interno no campo da empresa a auditoría.

- Deseño dos asentos en procedementos diarios de libro e fraude.

Conclusión

Sen dúbida, no ambiente de negocios o uso da tecnoloxía da información é esencial para unha mellor optimización dos procesos e automatización destes, xerando información e rexistro de contabilidade, polo que os nosos equipos de auditoría deben estar preparados para aproveitar a información contida por vía electrónica.

Durante este artigo tratamos de abordar os temas cotiáns da tecnoloxía, o impacto nas nosas revisións eo uso da tecnoloxía da información a través de ferramentas de extracción de datos, desde o U Entón, de follas de cálculo ás técnicas máis avanzadas do chamado PAAC. Non me gustaría deixar de mencionar a importancia deste mundo da tecnoloxía da información no impacto do control interno axeitado para conceder unha maior confianza aos procesos tecnolóxicos a través do uso de expertos na avaliación das tecnoloxías xerais. Controis da información, como mencionado polo Marco normativo de Cosa ao comezo do 11, pero isto xa formará parte doutro artigo.