O libro de inventario e os saldos é un resumo dos activos físicos da empresa (mercadoría e activos fixos principalmente), así como A partir das débedas pendentes (debedores e acredores). Nas débedas pendentes, todos os préstamos deben ser detallados, tanto a curto como a longo prazo.

Se está fixado, non é un libro no sentido estrito da palabra, non ten un formato definido, Dado que son varios documentos de diferentes formatos, xa que cada elemento a detalle ten as súas peculiaridades. Na mercadoría, a cantidade e prezo unitario é importante; Nos activos fixos, o valor inicial, o ano de adquisición, o valor depreciado, debe ser detallado …; En créditos e préstamos contratados, debe colocarse o termo, taxa de interese, …; e nas débedas da quenda (de clientes, provedores e outros) a análise da conta debe ser colocada.

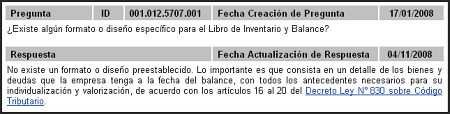

Como podes ver, non podes poñer todo no mesmo formato, hai varias fontes agrupadas no que chámase libro de inventario de equilibrio. De feito, o SII o di na súa pregunta frecuente 001.012.5707.001:

é un detalle dos bens e débedas. E este detalle é diferente dependendo do tipo (mercadoría, activos fixos, débedas comerciais, préstamos con entidades financeiras …).

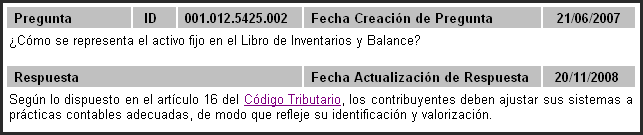

Noutra pregunta frecuente, 001.012.5425.002, tamén referíndose ao formato, Temos:

O importante desta pregunta é que se refire a unha sección do libro de inventario de saldo, é dicir, admite que existen diferentes formas de mostrar a información segundo os diferentes elementos destes libros. Para revisar o código tributario, faga clic aquí.

Moitos usuarios preguntáronse por que non incluímos un libro de inventario de saldo estándar como un informe máis sobre o software. E a razón é para o que expostos antes. En Laudus pode obter os diferentes informes de todos estes tipos por separado e imprimirlos, e así é como operamos. De feito, é máis cómodo en certo sentido, xa que lle permite que a mercadoría poña o detalle segundo un desexo (por familias, produto, …), o que a maioría da xente o fai en Excel para mellorar a información e dar Detalle ao SII só do que é relevante para mostrar. Un informe automático podería poñer máis ou menos información, ou nun formato non apropiado para a empresa en cuestión.

Tomémosnos a ter en conta o tamaño da empresa se é importante. Non é o mesmo que un resumo da situación dunha micro empresa que factura 20 millóns ao ano, a unha empresa que devolve 2.000 millóns. En xeral, canto maior sexa as empresas máis, informes anuais teñen que traballar, xa que hai máis intereses en xogo e tenden a ser empresas máis complexas, con máis liñas de produtos e servizos, máis volume de información, etc.

e un formato Non se pode incluír no software válido para todas as empresas. Cada un debe tomar información adecuada e clasificada segundo as súas particularidades. Aínda que algunhas seccións son máis estándar (débedas comerciais, por exemplo), outras son moito máis específicas (mercadorías é o exemplo típico).

O concepto de típico libro de inventario de saldo é bastante antigo e, en xeral, un pouco Desintegración e adoita ser máis común o que comentamos antes, amosa a información detallada segundo o tipo de activo ou pasivo. Non hai ningún estándar escrito de como facelo, simplemente se di que ten que detallar os bens e débedas. Non é así como no caso dos libros diarios, maiores e de equilibrio, que teñen un formato bastante estándar.

e aproveitando a moda da globalización, incluímos un documento que chega ao Colexio de Contadores ‘Case Colombia. Xa sabemos que son dous países diferentes, pero o concepto é o que queremos destacar (e tamén hai que agradecer que cada vez que se reducen as diferenzas na contabilidade entre os países):

Sé o primeiro mencionar que o Decreto 2521 de 1950, coñecido como un antigo código de comercio considerado no artigo 148 que “ao abrir a súa quenda, cada corporación fará no libro de inventario e equilibra unha descrición exacta e completa de todos os seus produtos, mobles e inmobles, créditos activos e de pasivos.

Neste libro os balances de cada exercicio resolveranse periódicamente, incluíndo ademais dos activos, débedas expiradas ou pendentes a Data do peche dos mesmos saldos, baixo a responsabilidade establecido nas disposicións de bancarrota. “

A consideración anterior non se expresa actualmente, xa que a lexislación comercial actual contempla no artigo 49 que “con fins legais, cando se realiza a referencia para comer libros, como determinar a lei como obrigatoria e os auxiliares necesarios para a comprensión completa dos “.

Non é que o libro de inventario e o saldo non se faga, é que non é un libro no sentido estricto da palabra (como o LED máis grande), é unha colección de informes agrupados baixo o mesmo “libro”. É por iso que o que hai que facer é simplemente detallar os bens e débedas que veñen contemplados nos libros contables. En A práctica significa unirse ao final do ano o inventario físico, o detalle dos activos fixos, a análise das contas de débeda (polo xiro da empresa e outros financiamento) e outra información oportuna que varía segundo o xiro e actividade de cada un Company. .