CPC, MAP, CISA i CRISC Francisco José Morales Gortárez del Director de Consultoria Regió Nord-oest a RSM Mèxic Bogarín, SC

[email protected]

Síntesi a la tecnologia és indispensable per a l’exercici de qualsevol professió, el desenvolupament de la societat i els canvis tecnològics han anat sorgint amb el temps com a eines facilitadores de l’ús de la informació.

És indispensable que un auditor complementi la seva tasca amb aquestes eines innovadores de tecnologia.

l’impacte de la tecnologia d’informació en les organitzacions per optimitzar els seus processos ha portat a establir tècniques dins d’una revisió d’auditoria, les quals ajuden a atorgar confiança en el correcte ús de la tecnologia i repercuteixen en l’ambient de control i en els registres comptables financers. Per això la informació digital s’ha convertit en un element important dins de les organitzacions, d’aquí la qualitat, veracitat i oportunitat d’aquesta, per facilitar la presa de decisions i correcta disposició de la informació.

Full de càlcul, eina essencial en les nostres auditories Xalet en els últims 15 anys, han ocorregut canvis vertiginosos en matèria comptable, a el grau que s’ha modificat la forma de realitzar auditories en lloc i amb la verificació física de el document; avui en dia, el nostre personal es recolza en un element que s’està convertint en una eina essencial per a cada projecte d’auditoria: el full de càlcul, la qual substitueix a altres elements tradicionals com les fulles tabulars per a aquells que som de la generació Baby Boomer .

Una de les grans preocupacions dels nostres equips d’auditoria és l’extracció d’informació, així com conèixer fonts d’informació que siguin veraces i amb la qualitat suficient per prendre-per a les nostres proves d’integritat.

Aquí és on s’inicien els nous reptes de l’era tecnològica, en la qual els Baby Boomers i la Generació X ens enfrontem a les generacions trucades Millennials i Z, quan aquests últims ingressen a les nostres files amb

amplis coneixements en el maneig de la tecnologia, en l’ús de full de càlcul i un gran maneig en l’extracció de dades, però, tot això requereix de “supervisió”; aquest és el nostre repte.

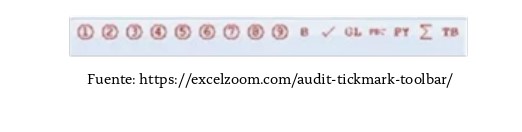

Per fer front a aquest repte en el món tecnològic de l’univers dels fulls de càlcul com a eines d’auditoria es poden establir “Marques d’auditoria” per donar suport a la supervisió d’aquestes i atorgar qualitat en la documentació generada en els nostres papers de treball. Aquestes marques són les següents:

- Números de el cercle de l’1 a el 9.

- Sigma (per la suma de …).

- Verificació (blau , verd, vermell per al preparador, el revisor i el revisor final.

- Les lletres AI en majúscules i minúscules. Les lestras minúscules estan circulades.

- GL (està d’acord amb el llibre major).

- PBC (preparat pel client).

- PI (de l’any anterior).

- TB (balanç).

- Inserció de comentari ràpid.

- Insereix referències de paper de treball.

-

Marca d’auditoria complexa Estadístiques (amb major funcionalitat)

Font: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Però com supervisem aquesta eina? En aquest tipus d’eines ex Isten funcions que ajuden a establir revisions i registre en canvis, sent aquests de gran utilitat per als supervisors i gerents d’auditoria interessats en establir activitats que realment atorguin valor com a part dels seus procediments, com ho assenyala la NIA 230, Documentació de

auditoria en diferents paràgrafs.

Com ho esmentem a l’inici d’aquest article, una de les preocupacions en les nostres auditories és la correcta extracció de dades electròniques que serviran de base per als nostres procediments substantius.

en aquest sentit , les eines més utilitzades de fulls de càlcul contenen elements de funcionalitat per a l’extracció de dades electròniques, des de gairebé qualsevol tipus de format fins a la connectivitat a les bases de dades mitjançant els anomenats Open DataBase Connectivity (ODBC). Això podrà semblar molt tècnic i complicat, però una vegada realitzat el primer cop ajudarà en gran mesura a tenir certesa raonable sobre la font correcta d’informació que estarem utilitzant.

Procediments d’Auditoria Assistits pel Computador a un dels grans usos de la tecnologia d’informació és el maneig de Procediments d’Auditoria Assistits pel Computador (PAAC).L’ús d’eines tecnològiques durant l’execució de proves substantives en auditories financeres ha estat la integració entre tecnologia i beneficis per a les nostres auditories, principalment financeres.

Els auditors financers tenen la necessitat de fer front a aquest nou repte de la professió i utilitzar grans volums d’informació per prendre avantatge en l’emmagatzematge digital dels diferents sistemes, però, en aquesta nova tendència relacionada amb el maneig de grans volums d’informació s’observa un escàs desenvolupament i entrenament en eines per als anomenats PAAC, els quals són usats en auditoria per:

- Verificació: comprovació de càlculs i totals.

- Revisió analítica: comparacions, variacions, estadístiques.

- Validesa: duplicats, excepcions, mostrejos estadístics.

- Integritat: omissions, duplicitat, coincidències de dades.

- Corts: anàlisi seqüència l de folis i dates.

- Valuació: càlculs aritmètics, descomptes, bonificacions.

A l’prendre la decisió de fer una auditoria, recolzada en la utilització d’eines, és important establir una sèrie de passos que donin suport a les proves a desenvolupar, per la qual cosa suggerim els següents:

- L’ús dels PAAC ha de ser controlat per assegurar de manera raonable que es compleix amb els objectius de l’auditoria i de les proves a executar.

- Establir una conciliació de les xifres control (totals).

- Revisió independent de la lògica de les proves establertes.

a més, la importància en la correcta documentació de l’PAAC ha de contenir la descripció de la feina feta, seguiment i les conclusions sobre els resultats de la prova, així com estar registrats en els papers de treball de l’auditoria. Les conclusions sobre la integritat i raonabilitat de les dades han de ser documentades en els papers de treball de l’auditoria. Les activitats desenvolupades durant l’execució de l’PAAC han d’estar documentades adequadament per permetre que el procés es mantingui i es repeteixi per un altre auditor. Els papers de treball han de contenir la documentació a suficient per descriure l’aplicació de l’PAAC i incloure els següents detalls:

- Procediments de la preparació i la prova dels PAAC.

- Detalls de les proves substantives a ser realitzades pels PAAC.

- Detalls dels arxius fonts – input.

- Evidència d’auditoria: reports i / o resultats produïts – output

- Conclusions en l’execució de l’PAAC.

PAAC per compliment de la NIA 240, Journal Entries a la Norma Internacional d’Auditoria 240 requereix que l’auditor identifiqui i seleccioni seients de diari manuals i inusuals i altres ajustos per avaluar els riscos de frau. Per donar compliment a aquesta norma se suggereix l’ús d’eines tecnològiques de l’tipus PAAC, esmentades anteriorment, les quals han de recolzar-nos en:

- Abast tal de la mostra representativa de tot el període revisat.

- Avaluació de l’control intern en l’àmbit de l’empresa a auditar.

- Disseny dels seients en llibre diari i procediments contra fraus.

Conclusió

Indubtablement, en l’ambient de negocis l’ús de la tecnologia de la informació és indispensable per a una millor optimització dels processos i automatització d’aquests, generant informació i registre comptables, per la qual cosa els nostres equips d’auditoria han d’estar preparats per prendre avantatge de la informació continguda de manera electrònica.

Durant aquest article tractem d’abordar temes quotidians de la tecnologia, l’impacte en les nostres revisions i l’ús de la tecnologia de la informació mitjançant eines per a l’extracció de dades, des el o so de fulls de càlcul fins a les tècniques més avançades en els anomenats PAAC. No m’agradaria deixar d’esmentar la importància que té aquest món de la tecnologia de la informació en l’impacte d’un correcte control intern per atorgar major confiança als processos tecnològics mitjançant l’ús d’experts en l’avaluació dels controls generals de tecnologies de la informació, com ho esmenta el marc normatiu de COSO en el seu principi 11, però això ja serà part d’un altre article.