En un informe presentat la setmana passada, l’Autoritat Independent de Responsabilitat Fiscal (AIReF) feia un repàs d’una desena de beneficis fiscals per dictaminar si compleixen la seva funció o no.

En les seves conclusions, l’organisme de control fiscal planteja la necessitat de redissenyar la deducció per plans de pensions i de revisar els tipus d’reduïts d’IVA, ja que resulten ineficients.

Però, què són els beneficis fiscals? Per començar, podem definir-los com tots aquells avantatges tributàries que fan pagar menys impostos a contribuent, ja sigui una persona física o jurídica.

S’apliquen mitjançant exempcions, és a dir, que no es paga res, o mitjançant millores que aconsegueixen una disminució significativa de l’import a abonar.

– Reduccions sobre la base imposable -de les rendes o ingressos-, que eleven la quantitat que ens van a tornar de l’impost corresponent.

– Tipus impositius o gravàmens reduïts, que comporten un percentatge o quantitat inferior a l’impost general.

– Deduccions, que el que fan és encongir l’import a pagar.

– Bonificacions en les quotes tributàries, que també disminueixen el tipus impositiu a pagar.

Són tant de naturalesa estatal com autonòmica i, en conjunt, suposen “un al·licient a emprendre determinades despeses , en la mesura que puguin estar subjectes a un benefici fiscal & rdquor ;, detalla Rafael Ruiz, assessor fiscal, professor col·laborador de CEF i soci de Castellana Consultors.

IRPF

les deduccions per inversió en habitatge habitual o per maternitat són algunes de les més populars. en termes generals, aquells avantatges implementades sobre l’Impost sobre la Renda de les Persones Físiques (IRPF) són les més comunes perquè afecten “a la major part de la població & rdquor ;, assenyala aquest expert.

Així, ens trobem amb beneficis fiscals en l’IRPF associats amb una determinada activitat, com pot ser la reducció de rendiments per lloguer d’habitatge habitual, destinada als arrendadors, o la deducció per donatius. I també es relacionen amb la condició d’un individu o col·lectiu, com pot ser la deducció per família nombrosa o les diverses deduccions per discapacitat d’algun membre de la família.

De fet, les ajudes i beneficis fiscals relacionats amb la família representen “gairebé el 43% de totes les deduccions & rdquor ;, apunten des TaxDown, plataforma digital per a la gestió de la Renda.

També suposen un important estalvi per a les empreses, que per exemple compten amb avantatges sobre l’Impost de Societats com els tipus especials d’entitats sense fins lucratius, la deducció per reinversió de beneficis extraordinaris o per R + d + i, o els tipus reduïts en socimis i Sicav.

Objectius

I quina és la seva missió? Segons explica aquest expert, la política fiscal és l’eina amb què compten les administracions per modular les actuacions en el territori espanyol. en aquest context, els beneficis fiscals premien el co ntribuyente per fer determinades coses o li compensen per una situació o condició específica.

Es pretén, per exemple, “intervenir en determinats mercats afavorint l’accés de les rendes més baixes a productes i serveis & rdquor ;. Aquest seria el cas de l’ IVA superreduït (4%) i reduït (10%) o de les bonificacions fiscals per lloguer d’habitatge, que s’apliquen tant a arrendadors i arrendataris.

També es constitueixen per “fomentar una cultura de l’estalvi & rdquor; posant el focus en els beneficis als plans de pensions, de manera que si es redueixen les quanties de les pensions públiques en un futur, es puguin complementar amb l’estalvi generat durant la vida laboral per part dels treballadors, explica el soci de Castellana consultors.

Una altra de les finalitats és “derivar a la participació privada determinades activitats assistencials a les quals no arriba l’administració pública & rdquor ;, com pot ser el cas de les deduccions per donatius, perquè les ONG prestin serveis als més necessitats.

Ineficiència

Llavors, què vol dir que la AIReF afirmi que hi ha beneficis fiscals que no compleixen la seva funció o que ho fan regular? Bàsicament, que no s’han assolit les expectatives inicials amb què es van dissenyar.

“A vista d’ocell i amb dades històriques, la AIReF pot determinar l’eficiència o ineficiència de el model que es va crear. No vol dir que no estigués ben pensat en origen, simplement que l’esdevenir ha desvirtuat la idea original & rdquor ;, apunta Rafael Ruiz.

És important per dos motius.En primer lloc, per l’elevat cost que suposa per a les arques de l’Estat: l’estalvi d’el ciutadà o l’empresa es tradueix per a Hisenda a deixar d’ingressar milers de milions cada any. En concret, 35.000 milions d’euros menys, tenint en compte només els 13 beneficis fiscals analitzats per la AiREF i que representen el 60% de l’total.

Per aquest “cost d’oportunitat en termes recaptatoris & rdquor ;, tant l’organisme de control fiscal com el Banc d’Espanya han posat èmfasi garantir que compleixen de manera eficaç l’objectiu per al qual van ser creats.

Un exemple de benefici fiscal completament ineficient, a ulls de la AIReF, és la reducció per aportacions a sistemes de previsió social (plans de pensions, mutualitats, etc.) en l’IRPF, que falla a l’hora d’animar l’estalvi a llarg termini de forma general.

Inequitat

en segon lloc, es genera una distorsió en l’equitat de el sistema tributari. tornant a l’exemple dels plans de pensions privats, la AIReF conclou que el benefici fiscal acaba afavorint fonamentalment a les rendes més altes.

“les aportacions a plans de pensions requereixen no només d’un incentiu fiscal, sinó també que hi hagi una capacitat d’estalvi. D’aquesta manera, les rendes més baixes tenen més difícil reservar una part dels seus recursos a estalviar en un pla de pensions que les rendes més altes & rdquor ;, exposa Rafael Ruiz.

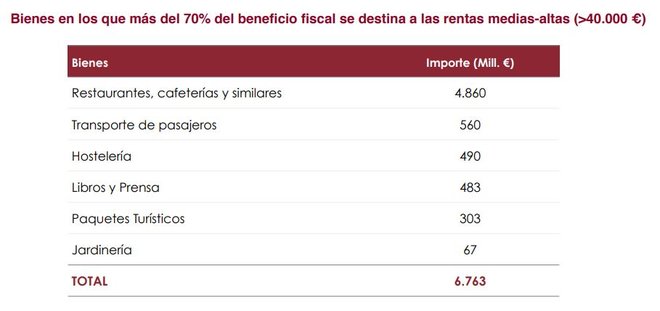

el mateix passa amb els tipus reduïts d’IVA que, segons l’informe de la institució fiscal, també fracassa des del punt de vista distributiu: “a l’disminuir els impostos a l’consum, beneficien a una quantia major a les rendes altes , que són les que més gasten & rdquor;.

És a dir, el menor IVA en hostaleria, paquets turístics, llibres o bars tampoc afavoreix a la classe treballadora tant com s’esperava.

El benefici de tipus reduïts es concentra en rendes mitjanes-altes, especialment en alguns sectors. / AIReF