El Llibre d’Inventari i Balanços és un resum dels actius físics de l’empresa (mercaderies i actius fixos principalment), així com dels deutes pendents (deutors i creditors). En els deutes pendents s’haurien de detallar tots els préstecs, tant a curt com a llarg termini.

Si es fixa no és un Llibre en el sentit estricte de la paraula, no té un format definit, ja que són diversos documents de diferents formats, ja que cada item a detallar té les seves peculiaritats. A les Mercaderies és important la quantitat i preu unitari; en els actius fixos s’hauria de detallar valor inicial, any d’adquisició, valor depreciat, …; en els crèdits i préstecs contrets s’hauria de posar el termini, tipus d’interès, …; i en els deutes pel gir (de clients, proveïdors i altres) s’ha de posar l’anàlisi de comptes.

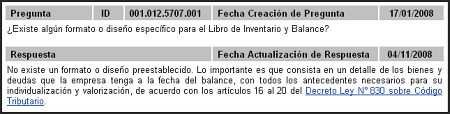

Com es pot veure, no es pot posar tot en un mateix format, són diverses fonts agrupades en el que s’anomena Llibre d’Inventaris Balanç. De fet, el SII així ho diu en la seva pregunta freqüent 001.012.5707.001:

És un detall dels béns i deutes. I aquest detall és diferent depenent de l’tipus (mercaderies, actius fixos, deutes comercials, préstecs amb entitats financeres, …).

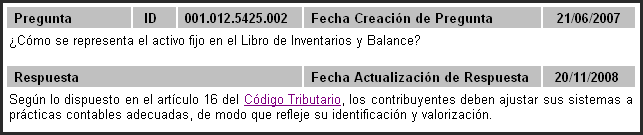

En una altra pregunta freqüent, la 001.012.5425.002, referent també a el format, tenim:

l’important d’aquesta pregunta, és que fa referència a un apartat de el Llibre Inventari Balanç, és a dir, admet que hi ha diferents forma de mostrar la informació segons els diferents ítems d’aquests Llibres. Per revisar el Codi Tributari faci clikc aquí.

Molts usuaris ens han preguntat per què no incloem un Llibre Inventari Balanç estàndard com un informe més en el programari. I la raó és pel que hem exposat abans. En Laudus es poden obtenir els diferents informes de tots aquests tipus per separat, i imprimir-los, i així és com operem. De fet és més còmode en cert sentit, ja que et permet a les Mercaderies posar el detall segons un vulgui (per famílies, producte, …), el que la majoria de la gent ho fa en Excel per gestionar millor la informació i donar detall a l’SII només del que és rellevant mostrar. Un informe automàtic podria posar informació de més o de menys, o en un format no adequat per a l’empresa en qüestió.

Tinguem en compte la mida de l’empresa sí que és important. No és el mateix fer un resum de la situació d’una micro empresa que factura 20 milions a l’any, a una empresa que factura 2.000 milions. En general, com més grans són les empreses més cal treballar els informes anuals, ja que hi ha més interessos en joc i solen ser empreses més complexes, amb més línies de productes i serveis, més volum d’informació, més detall, etc.

I no es pot incloure un format en el programari que sigui vàlid per a totes les empreses. Cadascuna ha de prendre la informació adequada, i classificada segons les seves particularitats. Encara que alguns apartats són més estàndard (deutes comercials, per exemple), altres són molt més específics (les Mercaderies és el típic exemple).

El concepte de Llibre d’Inventari Balanç típic és bastant antic, i en general una mica en desús, i sol ser més comú el que hem comentat abans, mostrar la informació detallada segons tipus d’actiu o passiu. No hi ha una norma escrita de com fer-ho, simplement es diu que cal detallar els béns i deutes. No és com en el cas dels Llibres Diari, Major i Balanç, que sí que tenen un format bastant estàndard.

I aprofitant la moda de la globalització, incloem un document que ve a el cas de el Col·legi de Comptadors de Colòmbia. Ja sabem que són dos països diferents, però el concepte és el que volem destacar (ia més cal agrair que cada vegada les diferències de comptabilització entre els països es van reduint):

Sigui el primer esmentar que el Decret 2521 de 1950, conegut com antic Codi de Comerç considerava en l’article 148 que “a l’obrir la seva gir, tota Societat Anònima farà en el llibre d’Inventaris i balanços una descripció exacta i completa de tots els seus béns, mobles i immobles, crèdits actius i passius.

en aquest llibre s’assentaran periòdicament els balanços de cada exercici, comprenent-hi a més dels actius, els deutes vençuts o pendents a la data de el tancament dels mateixos balanços, sota la responsabilitat que s’estableix en les disposicions sobre fallides “.

La consideració anterior no té s’expressa actualment, ja que la legislació comercial vigent contempla en l’article 49 que “Per als efectes legals, quan es faci referència als llibres de comerç, s’entendran per tals els que determini la llei com a obligatoris i els auxiliars necessaris per al complet enteniment d’aquells “.

no és que no calgui fer el Llibre d’Inventari i Balanç, és que no és un Llibre en el sentit estricte de la paraula (com el Llibre Major), és una col·lecció d’informes agrupats sota un mateix “Llibre”. Per això el que cal fer és simplement detallar els béns i els deutes que vénen contemplades en els Llibres Comptables. a la pràctica significa adjuntar a final d’any l’Inventari Físic, el detall d’Actius Fixos, l’Anàlisi dels comptes de deutes (pel gir de l’empresa i un altre finançament), i una altra informació oportuna que varia en funció de el gir i activitat de cada empresa .